Spadki na GPW. Czym są spowodowane?

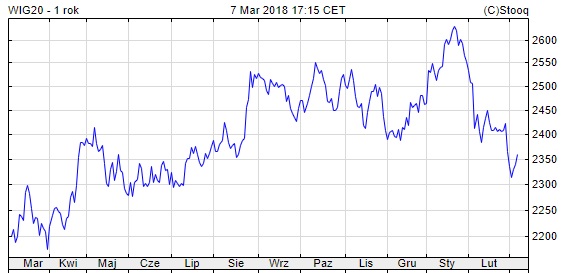

Około 4% straciły od początku 2018 r. główne indeksy warszawskiej giełdy – WIG20 oraz WIG. Powrót zmienności na rynku przypomniał inwestorom, że ceny akcji nie mogą wyłącznie rosnąć. Czy to jednak powód do paniki?

„Krach na giełdach” – tego typu nagłówków w mediach nie widzieliśmy od dawna. W lutym sytuacja się zmieniła i zwłaszcza początkujący inwestorzy musieli zmierzyć się ze strachem o swoje oszczędności. W kolejnym odcinku cyklu „Cały ten rynek…” tłumaczymy, czym spowodowane były ostatnie spadki.

Na wstępie warto krótko wyjaśnić podstawową sprawę: słowo „krach”, które pojawiało ostatnio w mediach, to według słownika języka polskiego „nagłe załamanie na giełdzie polegające na znacznym spadku cen większości akcji”.

Czy znajduje ono uzasadnienie dla sytuacji z ostatnich tygodni? Zdecydowanie nie. Na przełomie grudnia i stycznia rynki doświadczyły tzw. rajdu św. Mikołaja, po którym inwestorzy zdecydowali się zrealizować zyski.

W związku z tym kilkuprocentowe spadki – choć budzące niepokój – są zrozumiałe. Nie towarzyszyło im gwałtowne załamanie w gospodarce czy bankructwa firm. A to sprawia, że na razie możemy mówić co najwyżej o korekcie na giełdach – np. niemiecki indeks DAX jest o 5% niżej wobec początku 2018 r., a francuski CAC40 – o 3%.

1. Hossa w USA lekko wyhamowała

Na nastroje wśród inwestorów z całego świata niezmiennie wpływa sytuacja na amerykańskim rynku. Gdy spojrzymy na indeksy z Wall Street, uświadomimy sobie, że hossa w USA wcale nie trwa od momentu wyboru Donalda Trumpa na prezydenta USA – rozpoczęła się jeszcze na początku 2009 r. Od tamtej pory główny indeks Dow Jones podwoił swoją wartość.

Wspomniana hossa była napędzana rekordowo niskimi stopami procentowymi w USA oraz kolejnymi etapami programu QE. Nie przerwały jej nawet spekulacje na temat zacieśnienia polityki monetarnej USA ani nadejście zapowiadanych podwyżek.

To musiało się zakończyć. Pretekstem do wyprzedaży akcji stały się doniesienia, że bank centralny USA pod kierownictwem nowego przewodniczącego Jerome Powella będzie dążył do szybszych podwyżek stóp procentowych w porównaniu do tego, co zapowiadała jego poprzedniczka – Janet Yellen.

Te nastroje przeniosły się na europejskie rynki, ale na razie negatywna reakcja inwestorów okazała się chwilowa.

2. Większe obawy nie bez znaczenia dla wzrostów

Skoro mamy do czynienia z okresem niepewności po mocnych wzrostach i wyraźnej korekcie, trudno oczekiwać, by inwestorzy szybko wrócili do gwałtownych zakupów akcji. Rynek przypomniał im o swojej zmienności, a na dodatek europejscy politycy znów dali pretekst do wzrostu obaw o gospodarkę.

Chociaż wynik ostatnich wyborów parlamentarnych we Włoszech powinien mieć raczej ograniczony wpływ na giełdy, to jednak warto pamiętać, że zwycięstwo eurosceptycznego Ruchu Pięciu Gwiazd oraz perspektywa powrotu do władzy Silvio Berlusconiego dadzą części inwestorów pretekst do wyprzedaży akcji.

3. PKN Orlen nie bez wpływu na nastroje

Zastanawiając się nad ostatnimi spadkami na GPW, nie możemy zapomnieć o spółce, która ma bardzo znaczący wpływ na wyniki indeksu WIG20. To PKN Orlen, którego udział w obrotach wskaźnika największych spółek przekracza 15%.

Tymczasem ostatnie tygodnie nie sprzyjają posiadaczom akcji naftowego koncernu – od początku 2018 r. kurs akcji PKN Orlen zjechał już o ponad 10%, co nie pozostało bez wpływu na rezultaty całego indeksu. Notowaniom spółki nie pomogły informacje o wynikach za ostatni kwartał 2017 r., ale również polityczne spekulacje m.in. wokół perspektywy połączenia z Lotosem.

Inwestorzy obecni na GPW znaleźli się w dość trudnym położeniu – choć gospodarka nie daje im realnych powodów do obaw, to i tak widać, że nastroje się pogarszają.

W najnowszym odczycie popularnego Indeksu Nastrojów Inwestorów 48,8% ankietowanych wskazało, że w najbliższych sześciu miesiącach spodziewa się spadków. Mniej, bo 30,5%, oczekuje wzrostów. W tej sytuacji nie pozostaje im nic innego jak zachować dużą ostrożność, nie przesądzając jednak, że to już koniec hossy.

Niniejszy artykuł został sporządzony wyłącznie w celach informacyjnych. Nie stanowi rekomendacji, porady inwestycyjnej, prawnej, podatkowej, reklamy ani oferty sprzedaży jakichkolwiek instrumentów finansowych, w szczególności nie zawiera informacji o instrumentach finansowych oraz warunkach ich nabywania, jak również nie stanowi zaproszenia do sprzedaży instrumentów finansowych, składania ofert ich nabycia lub zapisu na instrumenty finansowe.

Niniejszy artykuł ani żadna jego część, jak też fakt jego dystrybucji nie mogą stanowić podstawy do zawarcia jakiejkolwiek umowy lub zaciągnięcia jakiegokolwiek zobowiązania. Nie może stanowić również źródła informacji, które mogłyby być podstawą decyzji o zawarciu jakiejkolwiek umowy lub zaciągnięciu jakiegokolwiek zobowiązania.

Nie należy dla jakichkolwiek potrzeb polegać na informacjach zawartych w niniejszym artykule, ani też zakładać, że informacje te są kompletne, ścisłe lub rzetelne. Wszelkie takie założenia czynione są wyłącznie na własne ryzyko.