Obligacje antyinflacyjne. Sprawdź, o czym warto pamiętać

Ceny w Polsce rosną najszybciej od początku 1997 r. By ochronić oszczędności przed utratą wartości, Polacy masowo kupują obligacje Skarbu Państwa, z których zyski są uzależnione od poziomu inflacji.

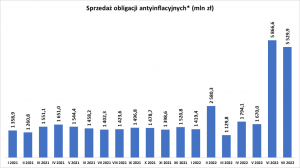

Prawie 42 mld zł ulokowali inwestorzy indywidualni w obligacjach Skarbu Państwa w okresie I-VII 2022 r. To zaledwie o ok. 1 mld zł mniej niż w całym 2021 r. Aż połowę kwoty tegorocznych zakupów stanowiły tzw. obligacje antyinflacyjne.

Źródło: Ministerstwo Finansów

*Miesięczne kwoty sprzedaży obligacji: COI 4-letnia, EDO 10-letnia i obligacji rodzinnych

W kolejnym odcinku z cyklu „Cały ten rynek…” wskazujemy na istotne informacje dotyczące tych instrumentów finansowych. Tłumaczymy też, dlaczego obligacje antyinflacyjne nie chronią w pełni ich posiadaczy przed skutkami wzrostu cen.

1. Czym są obligacje antyinflacyjne?

To określenie odnosi się do tych obligacji Skarbu Państwa, których oprocentowanie jest zmienne, a jego wysokość jest uzależniona od wskaźnika inflacji. Kupując obligacje skarbowe, inwestor pożycza więc własne pieniądze budżetowi państwa w zamian za obietnicę regularnej wypłaty odsetek i zwrot ulokowanego kapitału po określonym czasie.

Obligacje antyinflacyjne są sprzedawane na okres od 4 do 10 lat. Wśród nich są takie, które mogą kupować wyłącznie beneficjenci programu Rodzina 500+. Obligacje antyinflacyjne są bowiem uznawane za jeden ze sposobów skutecznego, długoterminowego oszczędzania na przyszłość dziecka.

Za dystrybucję obligacji Skarbu Państwa wśród inwestorów indywidualnych odpowiada bank PKO BP. Przeczytaj również, czym są obligacje i akcje i co je różni.

2. Czy obligacje antyinflacyjne chronią przed wzrostem cen?

Oprocentowanie, na podstawie którego oblicza się zyski z obligacji antyinflacyjnych, ma konstrukcję: wskaźnik inflacji plus określona marża. W przypadku np. obligacji 4-letnich Skarb Państwa proponuje gwarantowane zyski roczne w wysokości: wskaźnik inflacji plus marża 1 pkt. proc.

Warto jednak pamiętać, że obligacje antyinflacyjne nie chronią w pełni przed inflacją. Dzieje się tak dlatego, że w pierwszym roku oszczędzania ich oprocentowanie jest stałe. Jeżeli teraz kupisz obligacje antyinflacyjne (4-letnie), to w pierwszych 12 miesiącach ich oprocentowanie wyniesie 6,5 proc. w skali roku – to mniej niż aktualny odczyt inflacji (16,1 proc. r/r w lipcu).

Wskaźnik inflacji zacznie mieć wpływ na zyski z zakupionych obecnie obligacji antyinflacyjnych w 2023 r., po 12 miesiącach oszczędzania. Dopiero wówczas oprocentowanie będzie obliczane jako suma inflacji i marży.

3. Jak w praktyce policzyć zyski z obligacji antyinflacyjnych?

Jak wspomnieliśmy, w ciągu pierwszych 12 miesięcy inwestycji oprocentowanie obligacji antyinflacyjnych będzie stałe. Może to być podane we wcześniejszym przykładzie 6,5 proc. w skali roku.

Po 12 miesiącach oprocentowanie zostanie obliczone na nowo na kolejny okres rozliczeniowy. Do jego wyliczenia zostanie wykorzystany odczyt inflacji (podany przez Główny Urząd Statystyczny) za miesiąc poprzedzający rozpoczęcie nowego okresu odsetkowego.

Jeżeli więc np. kupiłeś obligacje skarbowe w I 2022 r., to oprocentowanie oparte o inflację zostanie naliczone dopiero za I 2023 r. Do obliczenia wzięty będzie odczyt inflacji z XI 2022 r., podany w XII 2022 r. Do tego wskaźnika zostanie dodana marża i takie oprocentowanie będzie obowiązywać przez kolejnych 12 miesięcy.

Warto również sprawdzić, jak często będziesz dostawać pieniądze z tytułu kapitalizacji odsetek. Możliwe są 2 rozwiązania:

– Wypłata może następować po zakończeniu każdego 12-miesięcznego okresu odsetkowego. Środki są przelewane bezpośrednio na konto bankowe inwestora.

– W przypadku obligacji długoterminowych (np. 10-letnich) wartość odsetek jest doliczana do całkowitej kwoty i „pracuje” w kolejnych latach. Całość środków jest wypłacana inwestorowi po zakończeniu oszczędzania.

4. Czy obligacje antyinflacyjne można wcześniej sprzedać?

Tak. Inwestor, który kupił obligacje Skarbu Państwa, nie musi trzymać ich do końca wskazanego okresu inwestycji. Może w każdej chwili zakończyć oszczędzanie i zlecić tzw. przedterminowy wykup obligacji.

Musi się jednak liczyć z tym, że kwota zgromadzonych oszczędności w momencie wypłaty zostanie pomniejszona o opłatę z tytułu wcześniejszego zakończenia inwestycji. Jej wysokość jest zawsze zdefiniowana w warunkach emisji danej serii obligacji. Koniecznie zapoznaj się z tym dokumentem przed zakupem jakichkolwiek obligacji Skarbu Państwa.

5. Czy od zysków z obligacji antyinflacyjnych należy zapłacić podatek?

Podobnie jak w przypadku wszelkich inwestycji kapitałowych (np. akcje, lokaty, fundusze inwestycyjne), podatek należy odprowadzić również od zysków z obligacji Skarbu Państwa. To znany inwestorom tzw. podatek Belki.

Jego wysokość to 19 proc. od zysków osiągniętych w momencie zakończenia inwestycji, a więc po upływie terminu określonego w warunkach emisji bądź w momencie zlecenia wcześniejszego wykupu. Inwestor nie musi jednak martwić się o samodzielne rozliczenie podatku. Zostanie on pobrany automatycznie, podobnie jak ma to miejsce w przypadku lokat bankowych.

Niniejszy artykuł został sporządzony wyłącznie w celach informacyjnych. Nie stanowi rekomendacji, porady inwestycyjnej, prawnej, podatkowej, reklamy ani oferty sprzedaży jakichkolwiek instrumentów finansowych, w szczególności nie zawiera informacji o instrumentach finansowych oraz warunkach ich nabywania, jak również nie stanowi zaproszenia do sprzedaży instrumentów finansowych, składania ofert ich nabycia lub zapisu na instrumenty finansowe.

Niniejszy artykuł ani żadna jego część, jak też fakt jego dystrybucji nie mogą stanowić podstawy do zawarcia jakiejkolwiek umowy lub zaciągnięcia jakiegokolwiek zobowiązania. Nie może stanowić również źródła informacji, które mogłyby być podstawą decyzji o zawarciu jakiejkolwiek umowy lub zaciągnięciu jakiegokolwiek zobowiązania.

Nie należy dla jakichkolwiek potrzeb polegać na informacjach zawartych w niniejszym artykule, ani też zakładać, że informacje te są kompletne, ścisłe lub rzetelne. Wszelkie takie założenia czynione są wyłącznie na własne ryzyko.